○美作市税に係る延滞金減免の取扱要綱

平成24年4月6日

告示第47号

(目的)

第1条 この告示は、地方税法(昭和25年法律第226号。以下「法」という。)の規定により処理している延滞金の減免措置のうち、法第15条の9各項又は法第20条の9の5各項以外の規定に基づき行うものについて、具体的な取扱いを定め、もって事務処理の適正化を図ることを目的とする。

(減免の基準)

第2条 更正又は決定を受けた場合は、法第321条の2第4項、法第321条の12第4項、法第328条の10第3項、法第368条第3項、法第481条第3項、法第701条の10第3項及び法第720条第3項の規定のやむをえない事由及び減免すべき対象期間は、次の表のとおりとする。

事由 | 対象期間 | |

1 | 納税者等が震災、風水害、火災その他の災害又はこれらに準ずる理由により、売り上げ等に関する帳簿、書類等申告に関する資料を失ったことにより申告期限までに申告できなかったため、決定を受けた場合 | 申告期限の翌日から当該決定に係る納期限までの期間 |

2 | 通信、交通の途絶等の事故又は納税者等若しくは申告に関する事務担当者の疾病、死亡、身体の拘束等の理由により申告が遅延したため、決定を受けた場合 | 申告期限の翌日から当該決定に係る納期限までの期間 |

3 | 申告書の提出時期後において、取扱い通知等の制定又は変更が行われ遡及適用されたことにより更正又は決定を受けた場合 | 申告期限の翌日から当該更正又は決定に係る納期限までの期間 |

2 納期限後に納付する場合は、法第326条第3項、法第369条第2項、法第455条第2項、法第482条第3項、法第701条の11第2項及び法第723条第2項の規定のやむをえない事由及び減免すべき対象期間は、次の表のとおりとする。

事由 | 対象期間 | |

1 | 納税者等がその財産につき、震災、風水害、火災、その他の災害を受け、又は盗難にかかったために納税することが困難であったと認められる場合 | 納税することが困難であったと認められる期間 |

2 | 納税者等が失職した場合又はその事業に就き著しい損失を受け、若しくはその事業の著しい不振、失敗、休・廃業若しくは倒産の結果、納税することが困難であったと認められる場合 | 納税することが困難であったと認められる期間 |

3 | 納税者等又はその者と生計を一にする親族が病気にかかり、又は負傷したことにより多額の出費を要したため納税することが困難であったと認められる場合 | 納税することが困難であったと認められる期間 |

4 | 納税者等が病気にかかり、若しくは死亡し、又は身体の拘束を受け、他に納税に関する事務を管理するもの(以下「納税事務管理者」という。)がいなかったため納税することが困難であったと認められる場合 | 納税事務管理者がいなかった期間 |

5 | 納税者等が破産手続開始の決定を受けた場合又は、その財産の全部若しくは大部分につき滞納処分、強制執行、担保権の実行としての競売の開始、企業担保権の実行手続の開始、仮差押え若しくは仮処分がされているため、納税資金の調達が著しく困難であったと認められる場合 | 納税資金の調達が著しく困難であったと認められる期間 |

6 | 納税者等が法律上自己の財産処分が禁止状態にあるため、納税することが困難であったと認められる場合 | 納税することが困難であったと認められる期間 |

7 | 通信又は交通の途絶その他納税者等の責めに帰することができない理由(納税通知書、更正決定通知書又は督促状を公示送達した場合を含む。)により、納税することが困難であったと認められる場合 | 当該理由が存続した期間(公示送達をした場合にあっては、当該納税通知書等の交付の日迄の期間) |

8 | 納税者等が生活保護法(昭和25年法律第144号)による扶助を受けるに至った場合 | すべての期間 |

9 | 会社更生法(平成14年法律第154号)第24条第2項の規定により滞納処分の中止を命ぜられた場合又は更生手続開始の決定があったことにより、同法第50条第2項の規定により滞納処分をすることができない場合 | 会社更生法(平成14年法律第154号)第24条第2項の規定により滞納処分の中止を命ぜられた場合又は更生手続開始の決定があったことにより、同法第50条第2項の規定により滞納処分をすることができない場合 |

10 | 会社更生法第169条の規定により延滞金の減免について同意した場合 | 同意した期間 |

11 | 賦課又は徴収に関する処分に対し、行政事件訴訟法(昭和37年法律第139号)第8条の規定により訴えの提起があり、同法第25条第2項の規定による執行停止の決定に基づいて執行の停止をした場合 | 執行の停止をした期間 |

12 | 賦課決定、更正若しくは決定(以下「賦課処分」という。)について誤りがあったため、減額の更正若しくは賦課決定(以下「減額の更正等」という。)をした場合又は裁決若しくは判決により賦課処分の全部若しくは一部が取り消された場合 | 納期限の翌日から減額の更正等又は賦課処分の取消しの日までの期間 |

13 | 納税者等が所在不明(滞納者について相続の開始があった場合において相続人がいない場合を含む。)のため、納税者等に代わって第三者が本税を納税した場合 | 納期限の翌日から納税の日までの期間 |

(減免の申請)

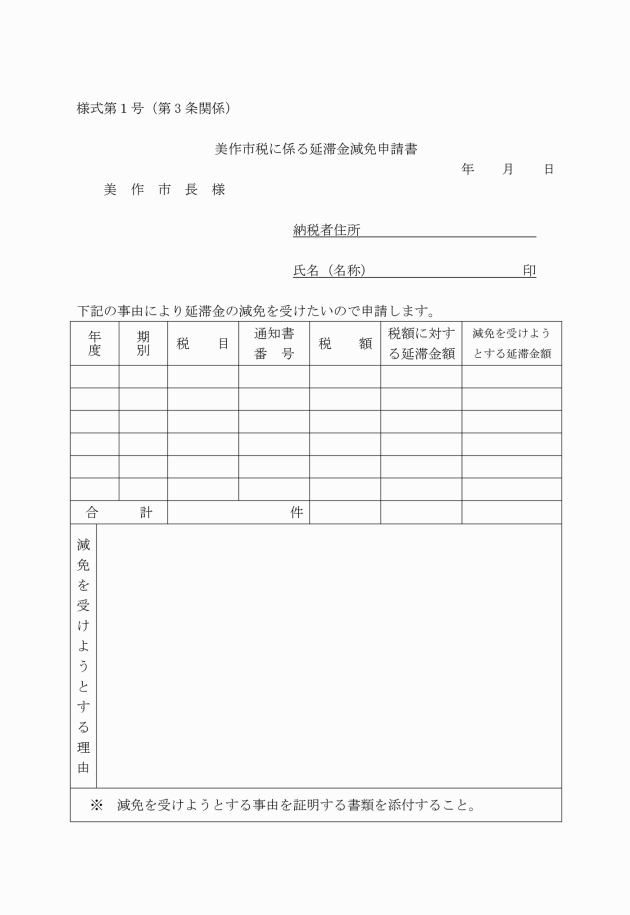

第3条 延滞金の減免を受けようとする者は、美作市税に係る延滞金減免申請書(様式第1号)にその減免を受けようとする事由を証明する書類を添付して市長に提出しなければならない。

(1) 減免を受けた者の資力の回復、その他事情の変化により減免が不適当と認められるとき。

(2) 偽りの申請その他不正行為によって減免の措置を受けたと認められるとき。

附則

この告示は、公示の日から施行する。

附則(平成28年3月30日告示第19号)

この告示は、平成28年4月1日から施行する。

附則(令和3年1月12日告示第3号)

この告示は、令和3年4月1日から施行する。